国企股权激励与企业绩效关系研究

—— 以我国国有上市企业为例

2021-09-24 09:57:28班颖杰张龄艺

农村金融研究 2021年6期

◎班颖杰 张龄艺

引言

现代股份制公司成立以来,由于公司所有权和经营权的分离,股东和管理者之间的矛盾一直存在。股东和管理者之间的信息不对称使委托代理问题成为现代公司治理的主要问题之一。为了减少代理成本、实现股东利益的最大化,实施管理层股权激励计划成为如今股份制公司解决委托代理问题的重要手段。

我国上市公司的股权激励制度始于1993年深圳万科股份公司的尝试(肖曙光、杨洁,2018)。自2005年中国证监会颁布《上市公司股权激励管理办法(试行)》以后,我国公开化的上市公司股权激励计划开始涌现(田轩、孟清扬,2018),近几年更是如雨后春笋般蔓延开来。锐思数据库数据显示,截止到2019年底,我国实施股权激励计划的A股上市公司已有1715家,占上市公司总数的12.73%。

国有经济是我国国民经济体系的重要组成部分,在我国的上市公司中,国有性质的企业也占据一定的比例。我国16339家上市公司中,国有企业占比13.6%,其中央企业占比4.5%,地方国有企业占比9.1%,是不能忽视的重要存在。同时,国有企业由国家控股,受政府控制,且在一些涉及国计民生的特殊行业中具有垄断地位,因此,国有企业的管理层激励问题尤为重要。

从2003年国务院国资委发布《中央企业负责人经营绩效考核暂行办法》开始,我国国有企业薪酬改革就一直在效率与公平间寻求着平衡(鄢伟波、邓晓兰,2018)。2015年,《中央管理企业负责人薪酬制度改革方案》开始实施,正式将任期激励收入加入到72家央企的高管薪酬结构中。截止到2019年底,实施管理层股权激励计划的国有企业(包括央企和地方国有企业)已有387家。2020年5月30日,为进一步推动央企控股的上市公司建立健全长效激励机制,完善股权激励计划的制定和实施,国资委正式发布《中央企业控股上市公司实施股权激励工作指引》(以下简称《指引》)。《指引》系统梳理了股权激励计划的激励方式、激励对象、授予价格等要点,明确了股权激励绩效考核的导向要求和后续管理规范,同时详细介绍了股权激励计划的实施程序。《指引》的推出,体现了股权激励在企业长期发展中的重要作用。在此背景下,研究国有企业股权激励机制对企业长期绩效的影响,对我国进一步完善国有企业股权激励体系、调动国企核心骨干人才的积极性、激发企业活力具有重要意义。

理论分析与文献综述

(一)代理理论与股权激励

公司治理的本质在于解决“矛盾与冲突”(肖曙光、杨洁,2018),高管股权激励机制的建立就是为了解决企业所有者和经营者之间的“矛盾与冲突”。在现代公司制理论中,所有权和经营权的分离一方面奠定了公司发展的基础,另一方面也形成了两个不同的利益群体-公司股东和高管。股东和高管之间的信息不对称产生了委托-代理问题,从而形成了代理成本。

代理理论最早由Jensen等人提出,他们将代理成本定义为委托人的监督支出、代理人的担保支出和剩余损失之和,在现代股份制公司中,公司所有者和最高管理者之间的契约安排产生了代理成本(Jensen & Meckling,1976)。此后,如何减少代理成本、实现企业价值的最大化,成为学术界和业界的重要课题。代理理论认为,股东和高管可以通过签订报酬-绩效契约来减少由逆向选择和道德风险所产生的代理成本,在公司实践和相关的文献研究中,股权激励是一种常见的方式。

从理论逻辑来说,股权激励方式使高管获得了公司的剩余索取权,从而会努力提升公司绩效以获得更高的报酬,使高管与股东分别追求利益最大化的分歧减小,符合利益一致性假说。在学术研究方面,也有许多文献赞同股权激励能够有效减少企业代理成本、提升企业价值这一理论。Jensen&Meckling(1976)认为股权激励制度可使公司所有者和经营者的利益趋近一致,减少代理成本;Kuang Y.F &Qin B(2008)研究了英国最大的244家非金融型公司的绩效型股票激励计划,发现绩效型股票期权在股东与管理层利益协调中存在激励效应;潘颖(2009)使用因子分析法综合度量企业绩效,认为在1%~10%的激励比例范围内,股权激励比率与上市公司绩效之间存在明显的正相关关系;肖曙光、杨洁(2018)从企业升级的角度进行研究,认为从长期来看,高管股权激励对企业技术结构、员工结构、资产结构和绩效的高级化都有提升作用。

然而,也有一些文献通过实证研究对股权激励的效用提出了质疑。Tzioumis(2007)通过对美国引入股票期权作为CEO薪酬的上市公司的研究发现股权激励还存在一些非激励因素,难以使管理者与股东的利益真正一致;魏刚(2000)认为,我国的管理层持股只是一种福利安排,并没有达到真正的激励效果;郑玲、周晓雯(2019)研究发现,股权激励对管理层的非效率投资并没有起到明显的抑制作用,同时股权激励和现金激励相结合的薪酬安排并没有对管理层起到良好的激励效应。

综上,从理论上来说,公司高管股权激励能够有效提升企业绩效,但由于研究的历史时期、样本范围等因素的不同,以及不同性质、不同行业的公司异质性较强,存在不同的研究结果。因此,本文将缩小研究范围,结合政策背景选择上市国有企业作为研究对象。

(二)国有企业股权激励与企业绩效

对不同产权性质的企业而言,高管薪酬激励的效果存在显著差异。随着研究的深入,这一观点已得到广泛认同。对我国的国有企业来说,作为其实际控制人的国家是虚拟的,一般通过政府或者国有资产管理公司来实现其控股作用,而国有企业的高管则进一步地通过政府或者国有资产管理公司任命。国有企业与政府的天然联系使国企高管在身份上具有“经理人”和“准官员”的双重特性,因此对国企高管的激励既有显性的薪酬激励,也存在隐性的晋升激励、在职消费等激励形式(王靖宇、刘红霞,2020)。有学者认为这些激励形式的存在会影响薪酬激励的效果。陈冬华等(2005)认为,在职消费会抵消薪酬激励对企业绩效的正面效用,对企业价值产生负面效用;刘绍娓、万大艳(2013)将我国国有与非国有上市公司进行对比,认为高管持股对非国有上市公司的绩效提升度高于国有上市公司。

但也有新的研究表明,随着我国国有企业市场化激励机制改革的深入,国有企业高管股权激励对企业价值起到了正向的促进作用。其中,陈霞等(2017)认为在竞争类国有企业中,高管薪酬股权激励能够明显提升公司绩效;王靖宇、刘红霞(2020)认为股权激励有助于缓解薪酬管制政策对央企研发投入水平的抑制作用。对此,结合我国的现实与政策背景,提出本文的第一个假设。

H1:国有企业股权激励对企业绩效起到正向促进作用。

同时,不同的股权激励方式其激励效应也存在差异。《指引》中提出,上市公司股权激励方式包括股票期权、股票增值权和限制性股票。股票期权是一种权利和义务显著不对称的激励方式,在股价下跌或者预期目标没能实现时,会对激励对象形成保护,股票增值权也是如此,预期目标未能实现时,经理人并不会产生支出。股票期权和股票增值权对管理层具有保护作用,更能有效激励管理层承担风险、投入创新,推动企业持续发展(潘颖,2009)。而限制性股票的权利和义务是对称的,会给激励对象带来惩罚,从而约束管理层的创新决策,使管理层更注重短期经营绩效,不利于企业长期绩效的提升(田轩、孟清扬,2018)。在实施股权激励的国有企业中,采用股票增值权方式的企业只有1.15%,由此可见,我国目前的股权激励方式仍以限制性股票和股票期权为主。对此,提出本文的第二个假设。

H2:股票期权激励对企业绩效持续增长起推动作用,限制性股票则会限制企业的长期增长。

实证分析

(一)数据来源与选取

本文选择实施股权激励计划的国有上市公司作为研究对象,剔除ST和ST*以及数据缺失严重的公司,金融类企业因为在会计核算上具有特殊性,且国家对金融类企业实施股权激励仍有限制,也予以剔除,最后选择204家国有上市企业作为研究对象。我国国有上市企业的股权激励计划正式开始于2005年,且由于2019年部分公司的数据尚未公开,因此本文选择2005~2018年的非平衡面板数据来进行研究,高管持股比例数据来自CCER数据库,股权激励方式数据来自RESSET锐思数据库,可持续增长率数据来自CSMAR数据库,其余企业财务指标来自WIND数据库。

表1:KMO和Bartlett球形检验结果

表2:主成分1的因子得分系数矩阵

(二)变量选择

1.被解释变量

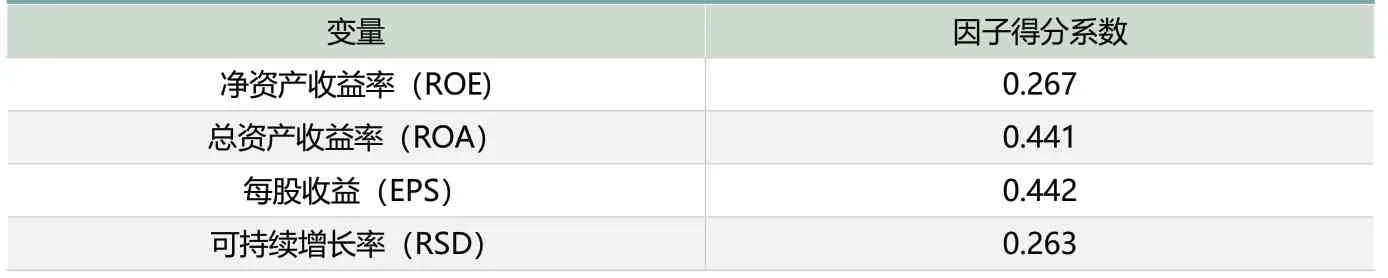

企业经营绩效的衡量方法主要有两种:单一指标法和综合指标法。单一指标如企业经济增加值EVA、净资产收益率ROE或托宾Q值等。综合指标法主要通过使用因子分析法等方法获得综合绩效指标,相比单一指标,综合绩效指标往往能全面地反映公司的盈利能力和成长能力。因此,本文借助SPSS分析软件,通过因子分析法,构建公司综合绩效指标以反映企业的盈利能力和持续增长能力。本文选取的指标包括衡量公司盈利能力的净资产收益率(ROE)和总资产收益率(ROA),衡量公司成长能力的可持续增长率(RSD)以及衡量股东获利情况的指标每股收益(EPS)。

为验证选定指标是否适合做因子分析,首先要对因子进行KMO和Bartlett球形检验,表1结果显示,KMO测量取样适当性为0.59,接近0.6,且Bartlett球形检验的统计量值为1794.27,拒绝了各变量独立的假设,原变量间相关性显著,因此可以进行因子分析。主成分列表按照特征根从大到小排列,第一个主成分的特征根为1.887,大于1,其余主成分的特征根均小于1,因此只提取第一个主成分,通过因子得分系数矩阵(见表2)得到因子得分函数:

PEF=0.267ROE+0.441ROA+0.442EPS+0.263RSD (1)

2.解释变量

(1)股权激励程度(MSR):以高管持股比例衡量,即高管持股数量占公司股票的总数。

(2)限制性股票(RS):虚拟变量,若公司某年度的激励方式为限制性股票,则设置该年度值为1,否则为0。

(3)股票期权(OPTION):虚拟变量,若公司某年度的激励方式为股票期权,则设置该年度值为1,否则为0。

3.控制变量

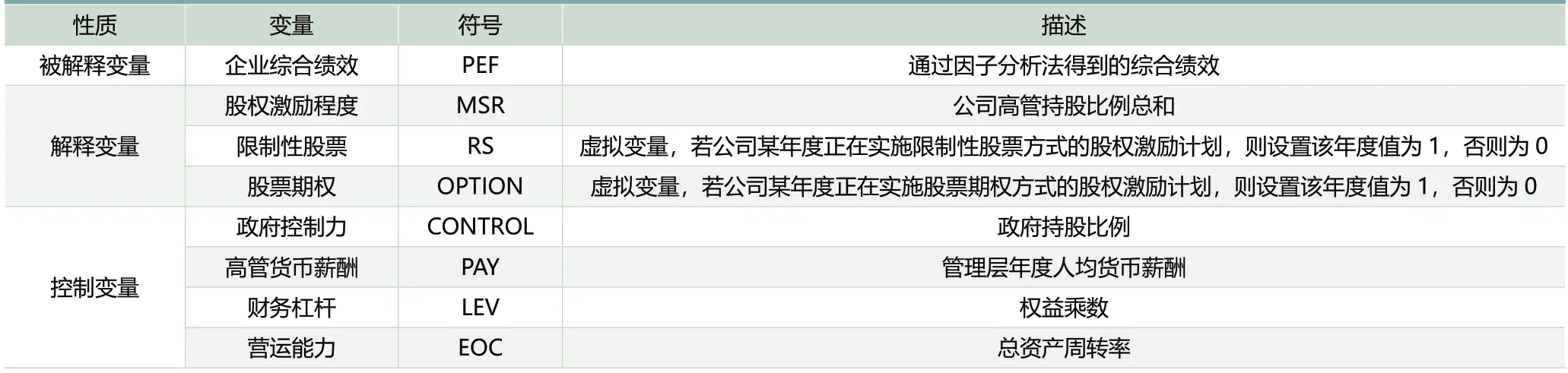

公司绩效受多种因素的影响,为了使模型的设定更符合实际,提高估计结果的合理性,本文结合相关文献以及考虑数据可得性问题,选择了政府控制力(CONTROL)、资本结构(LEV)、营运能力(EOC)、高管货币薪酬(PAY)四个因素作为控制变量加入到模型中(见表3)。

4.变量的描述性统计

表4为非虚拟变量的描述性统计结果。从表4可以看出,国有企业样本综合经营绩效(PEF)平均值为27.67%,平均经营效果良好,但两极分化严重。高管持股比例(MSR)平均值为7.78%,高管持股比例普遍偏低,国有企业股权激励机制仍不够完善。

(三)实证研究

1.平稳性检验

由于非平稳数据之间容易出现虚假回归,因此在回归前需要对面板数据进行平稳性检验,以确保回归结果的有效性,单位根检验方法是平稳性检验的常用方法。本文通过stata软件,对以上变量进行单位根检验,单位根检验结果显示,各变量均平稳,可以继续进行回归分析。

2. 面板数据模型的建立与选择

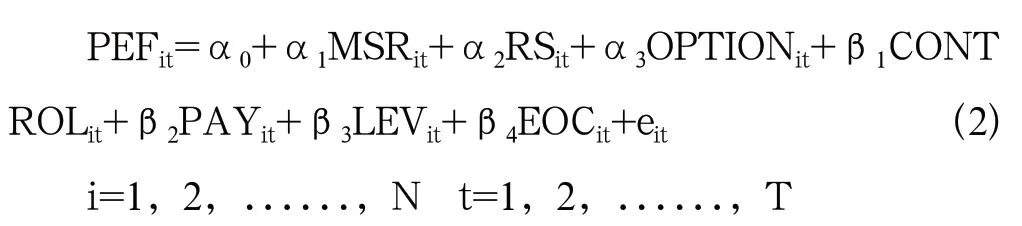

将通过因子分析法得到的综合企业绩效值作为被解释变量,将股权激励程度(MSR)、限制性股票(RS)、股票期权(OPTION)作为解释变量,其余变量作为控制变量建立面板数据线性回归模型(2)。

表3:变量定义一览表

表4:变量样本总体性描述

式中:α0为常数项;eit为随机误差项;i为第i个公司;t为第t年。

面板数据模型包括混合模型(M1)、个体固定效应模型(M2)和随机效应模型(M3),本文借助stata15.0软件,使用F检验和Hausmon检验方法来选择最优模型(结果见表5)。F检验对采用混合模型还是个体固定效应模型进行判断,原假设H0表示不存在个体的固定效应,检验结果显示,p值显著为0,拒绝原假设,存在个体固定效应,因此在混合回归与固定效应模型中选择固定效应模型。Hausmon检验对应建立个体固定效应模型还是随机效应模型进行判断,原假设H0表示选择随机效应模型,检验结果显示,p值显著为0,拒绝原假设,因此本文最终选择建立固定效应模型进行回归分析。

3.面板数据模型回归分析

模型回归结果如表6所示。回归结果显示,第一,股权激励程度与企业绩效之间显著正相关,说明国有企业实施管理层股权激励制度会对企业绩效的提升起到正向推动作用,管理层持股比例平均每增加一个单位,企业绩效便相应增加0.3个单位,这验证了本文所提出的假设1。第二,股票期权与企业综合绩效的关系显著为正,而限制性股票与企业综合绩效的关系显著为负,这说明在两种常见的股权激励方式中,股票期权的实施有利于企业综合绩效的增长,而限制性股票的实施则不利于企业的长期增长,这也验证了本文所提出的假设2。

控制变量方面,营运能力即总资产周转率对企业绩效的影响显著为正,说明良好的资产周转能力能够显著推动企业绩效提升。高管货币薪酬对企业绩效的影响虽然显著为正,但系数很小,这主要是由于国有企业高管的货币薪酬存在管制,且除了货币薪酬,国企高管还会获得透明度低的非货币性福利,这就使得货币薪酬对管理层的激励效果较小,从而对企业绩效提升的影响不明显。

表5:F检验和Hausmon检验结果

表6:模型回归结果

结论与政策建议

本文对国有企业股权激励与企业绩效的关系进行了研究,研究结果表明,我国国有企业实施股权激励会对企业绩效起到正向的推动作用,且在两种常见的股权激励方式中,股票期权会推动企业长期绩效增长,而限制性股票由于具有惩罚性的特征,对企业的长期增长起限制性作用。

本文的研究结果与一些文献之前的结论相悖,主要是由于时间区间的选择存在差异。2005年以前,我国的国有企业并未正式引入股权激励制度,国企高管普遍存在“零持股”现象。而近年来,国企高管薪酬激励制度不断完善,中央“八项规定”等措施的推出约束了国企高管的“在职消费”问题,降低了高管的非透明化福利。股权激励在国有上市企业中的普及程度在不断提高,据统计,2010年开始实施股权激励计划的国有企业为8家,2015年为18家,2019已上升至59家,可见我国国有上市企业股权激励制度的普及在加快。高管隐性福利的减少和股权激励机制的引进使国企高管薪酬结构不断趋向合理化,从而使高管收入与企业经营绩效的联系比之前更加紧密,随着我国国有企业市场化激励机制改革的深入,股权激励制度会对国有企业绩效的提升起到推动作用。

国有企业是我国国民经济体系的命脉,尽管我国国有上市企业的薪酬制度改革已经取得了阶段性进展,但仍需继续推进。对此,本文提出以下政策建议:首先,应当引导和支持更多国有企业引进股权激励计划,继续丰富和完善我国国有企业高管薪酬结构,鼓励高管投入更多精力来提升企业绩效;其次,支持引导国有企业引入丰富长效的股权激励机制,限制性股票因其具有惩罚性的特征,不利于企业提升长期价值,因此应着重引入股票激励和股票增值权这两种股权激励方式;再次,考虑到不同特征、不同行业的国企具有不同的经营目标,高管薪酬机制应分类改革分批推进,不能搞“一刀切”;最后,应深化我国的资本市场改革,提高资本市场的效率和透明度,引导股价充分反映企业价值,从而提升股权激励制度的效用。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10