政府投资项目结算过程中财政投资评审的效力问题研究

2018-12-24 07:06:16袁倩倩柯洪樊令令

项目管理技术 2018年12期

袁倩倩 柯洪 樊令令

(天津理工大学,天津 300384)

0 引言

随着我国基础设施建设步伐的逐步加快,政府投资项目的数量也愈发增多,而财政投资评审作为财政职能体系中不可或缺的一个组成部分,在履行财政职能、节约国家资金、加强财政支出管理以及规范财政投资评审行为等方面都发挥了积极作用[1]。但是在现实的政府投资项目中,依然出现了财政投资评审的结果效力与其职能不匹配、财政投资评审结论与发承包结算意见常有争议等问题,特别是项目结算过程中的财政投资评审并不能真正有效地控制政府投资。

1 我国财政投资评审的现状

财政投资评审在我国已发展十余年,理论界和实务界做了大量研究工作。有学者认为,我国财政投资评审工作存在很多问题,正是这些问题导致财政投资评审结论的应用受限,对财政投资评审正常发挥其应用的财政职能极为不利。

1.1 财政投资评审的理论现状

财政投资评审的发展和实践引起了学者的广泛讨论,具体体现在以下几个方面:

(1)财政投资评审工作的依据仅有一些部门规章及地方性规章,严重缺少法律层面的支撑,导致财政评审工作无法可依。由于很多部门都会参与财政投资评审工作,无法可依就会导致在与其他部门交涉时出现强制性不足的情况。

(2)我国尚未出台一部能够明确财政投资评审结论法律效力的规章制度,财政投资评审的结果缺乏法律支撑,即其结果缺乏法律效力[2]。

(3)国家和地方没有形成统一的评审标准和操作规范,机构设置和职能定位也没有确定和统一。

1.2 财政投资评审的实务现状

财政投资评审是财政活动的重要环节,是科学控制投资项目费用的关键手段。在实际结算时,财政投资评审工作中存在的诸多问题势必会影响其评审活动的开展与结果的权威性。

(1)财政投资评审的工作机制尚处于探索中[3],社会重视程度不足,甚至有的建设单位对评审工作不理解与不支持,容易引起争议,极大限制了财政投资评审结果的权威性与刚性。

(2)全过程评审不足导致评审方不能及时了解工程建设动态,建设过程中发生的浪费和损失不能得到及时控制,结算评审时的评审资料和证据不能及时收集,不能保证评审的质量。

(3)在实际项目中,政府投资项目涉及利益重大、利益相关方较多,而各方的利益诉求不同,由于财政投资评审与合同约定的优先性不能确定,因而在结算过程中发承包双方的结算意见与财政投资评审意见不一致的情况时有发生。

综上,从财政投资评审的法律现状、评审结果实务现状两个视角的分析可知,我国现阶段财政投资评审结果的应用机制不明确,且结果效力不足。

2 结算过程中财政投资评审结果效力不足的原因分析

2.1 财政投资评审的权威性不足

2.1.1 评审工作缺乏规范性,导致其结果权威性不足

目前,财政投资评审在我国法律体系中没有明确的定位,评审机构的设立、管理职能的确定以及运作模式等也没有统一的标准。因此,评审机构的设立仍以公务员管理的事业单位、自负盈亏的事业单位以及全额预算拨款的事业单位为参考。表1展现了我国部分省市财政投资评审机构的设置情况。

表1 我国部分省市财政投资评审机构设置情况

由表1可知,混乱的机构设置和运作模式严重阻碍了对财政投资评审职能的定义,削弱了财政投资评审的组织管理能力[4],同时由于缺少评审工作标准,导致其评审结果权威性以及准确性降低,财政投资评审的作用很难发挥。

2.1.2 现有法律体系没有明确评审结果的效力

现有的法律体系只涉及财政投资评审结论的使用权,但没有规定评审结论的法律效力,所以财政投资评审的结论在使用时只能作为参考和证据,而不能作为法律依据,即财政投资评审的结论并不具有法律约束力和强制性,这与财政投资评审工作的作用相违背。特别是在工程建设阶段变更发生频繁的情形下,财政投资评审机构与建设单位容易就评审报告发生矛盾与争议。财政投资评审结论不具有法律效力,在处理相应争议与矛盾时就没有强制执行力和权威性。

2.2 结算评审对造价的控制作用不足

2.2.1 结算评审结果不能改变既成事实,导致控制造价程度有限

(1)工程建设项目在设计阶段和施工阶段所产生的设计变更势必会给项目带来重大的变更损失,但是因为超计划、超标准建设以及设计不合理等原因导致工程投资增加甚至超预算[5],在结算时已成为既定事实,即使在结算时评审单位出具了相应的结论也难以降低造价。

(2)在实际工程中,由招标文件编制不合理、合同以及补充合同背离招标文件导致评审机构和施工单位或建设单位产生矛盾的情况屡见不鲜。然而,只要相关合同条款合法合规,建设单位和施工单位就有权依据合同结算,评审结论并不能实现对造价的合理控制[6]。

2.2.2 忽视对施工的过程的跟踪及信息获取,导致结算评审困难

评审资料是财政投资评审的依据。然而施工中,虚假签证、材料遗失或损坏以及恶意篡改送审资料等原因往往导致工程资料的真实性和合法性缺乏保障。结算评审时评审人员依据相关资料进行评审,但是由于评审人员介入项目时间较晚,并不能在第一时间掌握资料的变化,评审时不清楚送审资料的合法性与准确性,从而给后期的评审工作带来大量的资料增补工作,增加了评审难度和时间,评审结论的合理性也难以得到保证。

3 结算过程中财政投资评审效力不足的应对办法

3.1 确定财政投资评审在财政职能中的行政地位

3.1.1 完善财政投资评审法律体系

目前,我国财政投资评审的直接依据是财政部在2009年颁发的《财政投资评审管理规定》,但是该规定仅仅属于部门规章,缺少强制力。只有建立完善的法律体系和标准的评审操作规范,才能真正赋予财政投资评审法律约束力。

3.1.2 完善财政投资评审制度

(1)完善内部监督及责任制度,建立严格的监督复核机制和考核问责机制,对出具评审结论报告实行严格的程序和确认制度[7]。

(2)加快筹建财政投资评审的信息化平台,建立区域及全国性的政府投资项目库、政府投资法规库、工程建设定额库、评审人才库、社会中介参审备选库等信息平台,实现信息共享,为财政投资评审工作开展奠定良好的基础。

3.1.3 正确区分财政投资评审和政府审计

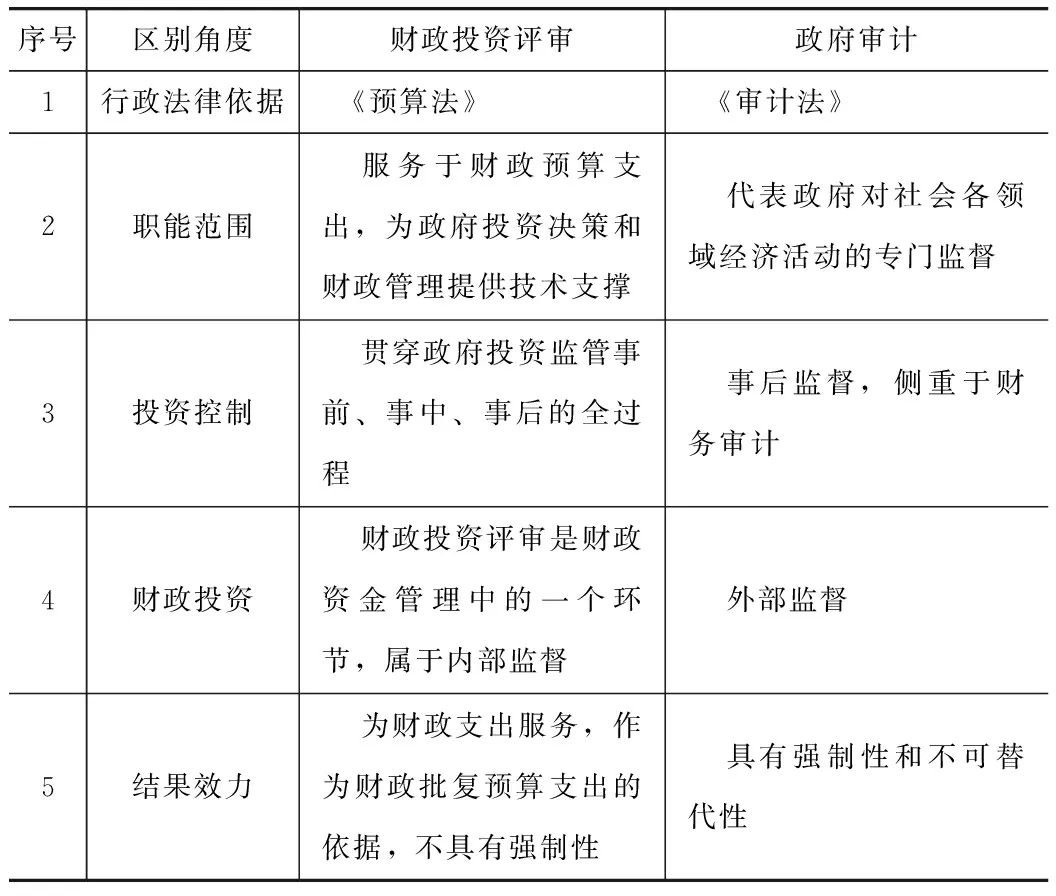

财政投资评审与政府审计在各自的职能范围相互交叉,容易让人产生误解,正确区分财政投资评审和政府审计有助于确定财政投资评审的职能和作用[8]。财政投资评审与政府审计的区别见表2。

表2 财政投资评审和政府审计的区别

3.2 注重对项目前期和事中的控制,以提升结算评审的可靠性

3.2.1 在概算和预算的评审中注重对设计的管理和审查

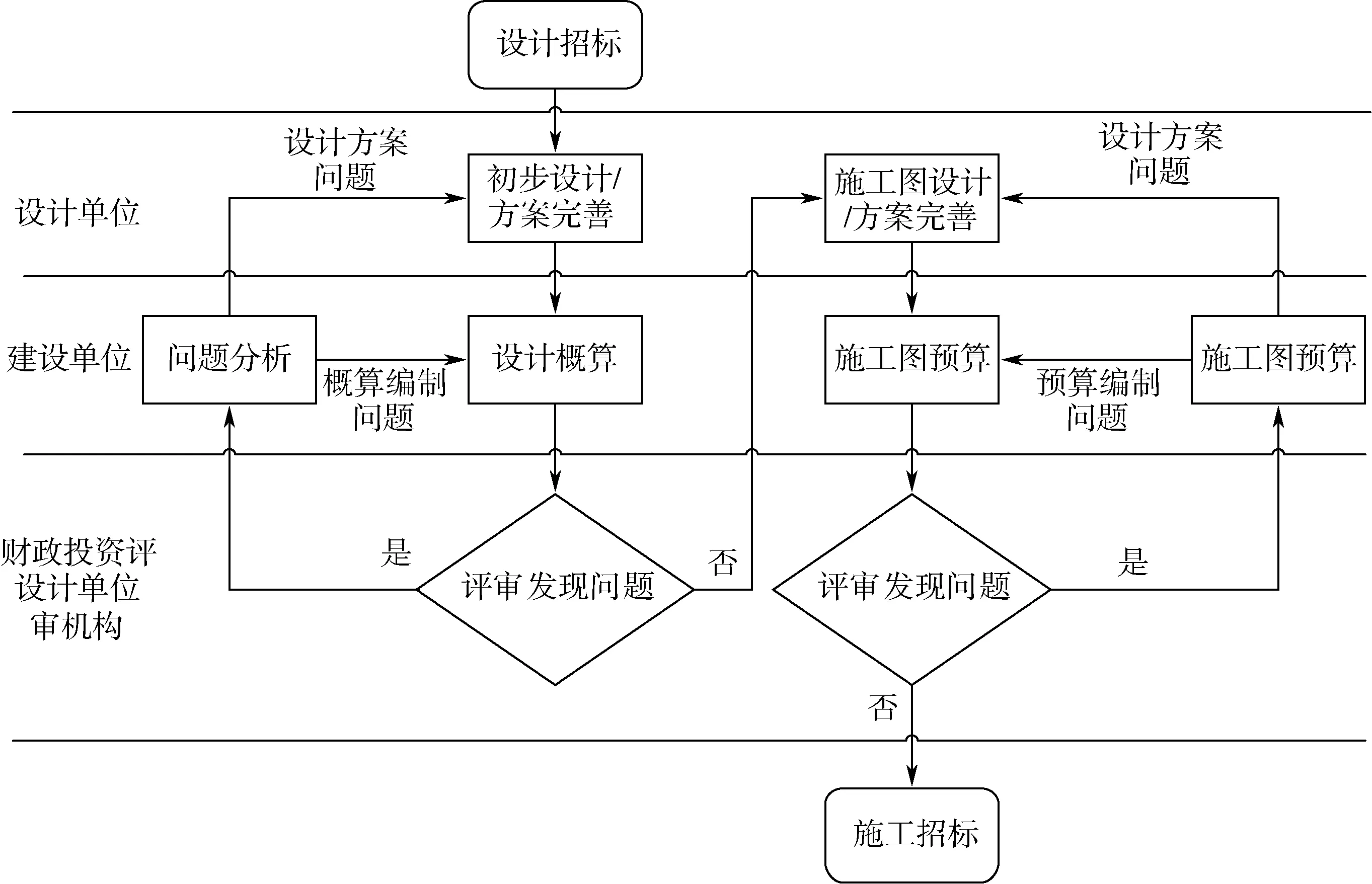

财政投资评审可通过对初步设计概算、施工图预算的评审实现对设计的评审,实现对概预算的控制,为结算评审的可靠性奠定基础。通过概预算评审实现设计审查的具体程序如图1所示。

3.2.2 合理处理财政投资评审与合同约定关系

在正常情况下,合同效力高于财政投资评审

图1 通过概预算评审实现对设计审查的具体程序

的结果效力,但是如果出现建设合同中明确规定需要依照财政投资的审核结论进行结算的情况,审核结论就应该作为结算的依据。同时,鼓励评审单位介入合同管理,加强对合同主体的资格鉴别、合同签订等环节的监督管理与引导,从而有效减少结算时财政投资评审结论与合同约定矛盾的情况。

3.2.3 跟踪施工过程,保障结算评审质量

为保证评审资料的真实性、完备性,评审人员要及时了解合同执行情况,准确掌握施工进度,并介入变更和现场签证,杜绝随意签证、虚假签证[9]。对于施工过程中的资料及更新资料,评审单位应及时掌握或备份,防止因施工时间长及现场管理混乱等情况导致资料遗失。

4 结语

本文在相关法律及现有文献资料、相关研究背景下,对政府投资项目结算评审结果效力现状进行分析,指出我国结算过程中的财政投资评审存在法律体系不完善、全过程评审不足、造价控制力弱等问题,并针对这些问题提出对应的解决措施,确保财政投资评审效力的实现。

猜你喜欢

中等数学(2022年7期)2022-10-24 01:47:30

社会科学战线(2022年6期)2022-08-25 09:29:00

中学生数理化·高一版(2021年1期)2021-03-19 08:29:46

中财法律评论(2019年0期)2019-05-21 02:57:00

近代史学刊(2018年2期)2018-11-16 09:19:42

中财法律评论(2016年0期)2016-06-01 12:17:10

小猕猴智力画刊(2016年5期)2016-05-14 15:05:39

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

人间(2015年21期)2015-03-11 15:24:01