商业银行个人理财业务发展研究

2017-04-25 22:24:12

当代经济 2017年4期

(安徽财经大学 金融学院,安徽 蚌埠 233030)

商业银行个人理财业务发展研究

王旺

(安徽财经大学 金融学院,安徽 蚌埠 233030)

在西方发达国家,商业银行的个人理财业务起步较早、发展也较为成熟,理财业务收入已经成为商业银行业务收入的主要来源。随着我国金融市场的不断开放、外资银行的大举进入,以及国内利率市场化改革进程的加快,传统的利息收入驱动银行利润增长的模式难以为继,国内商业银行的业务转型迫在眉睫。只有积极地提高非利息收入所占的比重,大力发展理财业务,才能继续推动商业银行利润的增长。本文主要分析发达国家商业银行个人理财业务的发展现状及成功经验,结合我国商业银行的现状,运用SWOT分析法,对我国商业银行发展理财业务的条件进行分析,提出理财业务的发展策略。

理财业务;商业银行;SWOT分析

个人理财业务通常是指商业银行为个人客户提供的财务分析、财务规划、投资顾问、资产管理等专业化服务的活动,又被称为“私人银行业务”、“财富管理业务”、“家庭金融”等。在国际上往往是指:商业银行利用掌握的客户信息与金融产品,通过了解和发掘客户需求,来制定客户财务管理目标和计划,并帮助客户选择金融产品以实现客户理财目标的一系列服务过程。具体到我国银行个人理财业务而言,是指商业银行的专业理财人员根据不同的客户需求,通过向客户提供管理投资的方案,并在指定范围内代其办理相应的业务手续,使客户达到以保值增值为目的的一种个人金融业务。20世纪70年代以来,在金融创新浪潮的冲击下,商业银行的个人理财业务获得了快速的发展。在西方发达国家,个人理财业务收入已占到银行总收入的30%以上。改革开放以来,随着我国经济发展水平和人均收入的不断提高,理财观念也不断地深入到广大民众的日常生活之中。但是由于我国金融市场的体制不够健全,金融系统的复杂性日益增强,绝大多数的个人投资者又缺乏相应的金融理财知识,导致他们不能够对资产进行有效的投资管理以实现保值增值。所以商业银行的个人理财业务在国内会有非常广阔的发展前景。

一、西方发达商业银行个人理财业务发展进程和经验

1、西方发达商业银行个人理财业务发展进程

20世纪30年代到60年代,通常被认为是个人理财业务的萌芽时期。在这一时期,个人理财业务主要是为保险和基金产品的销售服务。20世纪60年代到80年代,被认为是个人理财业务的形成与发展时期。1969年国际理财规划师协会(IAFP)的成立标志着个人理财业务开始向专业化方向发展。在这一时期,个人理财业务仍然与萌芽时期一样,以销售保险和基金产品为主要目标,同时也帮助客户合理避税。直到1986年,随着里根总统时期通货膨胀的显著降低以及美国税法的改革,个人理财业务的视角才逐渐变得全面和广泛,开始从整体角度考虑客户的理财需求。20世纪90年代是个人理财业务的成熟时期,在这一阶段商业银行非利息收入占银行总收入的比重迅速提高,个人理财已经发展成为一个相对独立的金融服务行业,并且成为商业银行的核心业务。作为理财业务发源地的瑞士,其银行非利息收入的比重更是超过了银行营业总收入的2/3。

2、西方发达商业银行个人理财业务发展经验

(1)混业经营模式。一些发达国家在金融领域实行混业经营模式,商业银行不仅可以从事传统的存贷业务,还可以从事基金、保险、投资银行等业务。混业经营的体制极大地丰富了理财产品的种类,扩大了理财产品的投资渠道。

(2)目标客户明确。发达国家商业银行在开展个人理财业务时,首先会对市场进行细分,针对不同的市场制定不同的经营策略。其次,在细分市场的基础上,商业银行会选择目标客户,并且会根据不同的客户制定不同的理财方案,销售不同等级的理财产品。

(3)金融科技创新。花旗银行在上世纪80年代初期推出了专属家庭银行系统——Direct Access,美国富国银行于1992年开始组建以提供网络银行服务为目的的网络信息系统。随着智能手机和互联网技术的迅速发展,发达国家的商业银行加大对网络银行的投入,使得客户通过互联网办理理财业务越来越便捷。金融科技的创新不仅方便了客户,也极大地降低了商业银行的经营成本。

二、我国商业银行个人理财业务现状及SWOT分析

1、我国商业银行个人理财业务发展现状

1995年工商银行深圳分行成立“理财部”时,首次将银行理财的概念引入我国。直到2004年11月,光大银行发行了国内第一款人民币理财产品“阳光理财B计划”,这才拉开了我国商业银行个人理财业务发展的序幕。

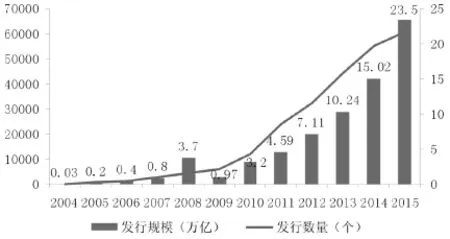

从2004年开始,我国商业银行个人理财产品的发行数量和发行规模不断扩大,尤其是2009年以后出现井喷式的增长。个人理财产品的发行数量从2004年的123款发展到2015年的60879款,实际增长了49395.12%,发行规模从2004年的0.03万亿增加到2015年的23.5万亿,实际增长了78233.33%。

在发行主体方面,从2004年开始,国有大型商业银行理财产品余额一直占据首位。自2015年3月开始,全国性股份制银行理财资金余额超过国有大型银行,一直处于领先地位。

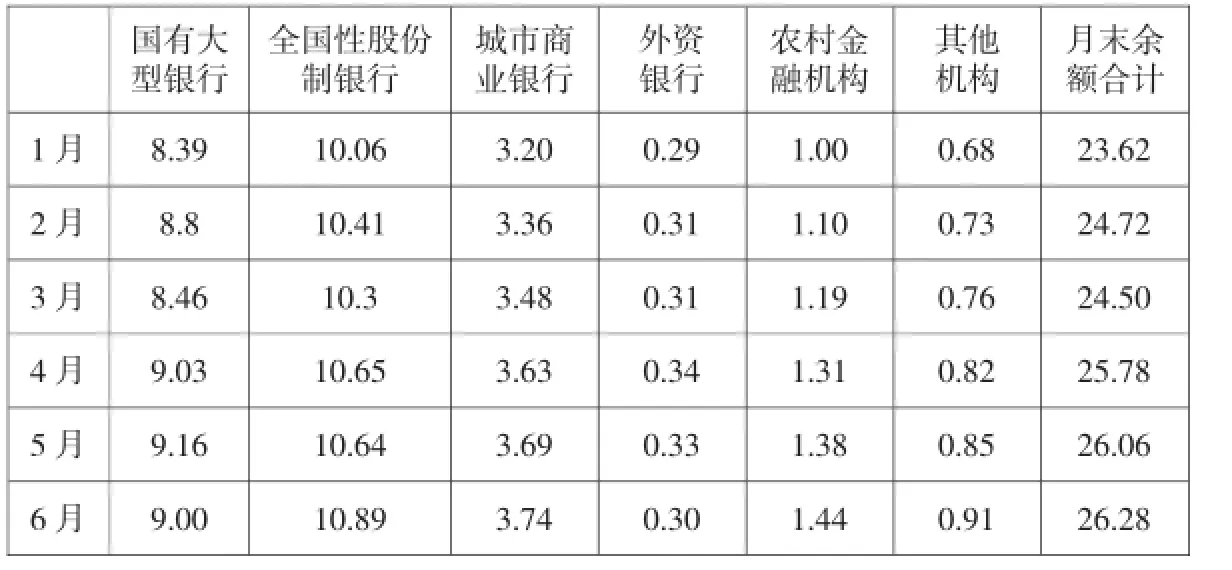

根据银行业理财登记托管中心有限公司发布的《中国银行业理财市场报告(2016上半年)》中披露,截至2016年6月底,我国454家银行业金融机构存续的理财产品共计68,961只;理财资金账面余额26.28万亿元。2016年上半年,银行业理财市场累计发行理财产品97,636只,累计募集资金83.98万亿元。2016年上半年,在中国银行业理财市场中,银行实现收益950.3亿元。

图1 2004—2015年我国商业银行个人理财产品发行数量及发行规模①

表1 2016年上半年不同类型银行业金融机构理财产品资金余额情况 单位:万亿元

2、我国商业银行个人理财业务的SWOT分析

(1)我国商业银行发展个人理财业务的优势(S)。一是营业网点多,客户资源丰富。在我国,商业银行拥有众多的分支机构和营业网点,刚刚上市的中国邮政储蓄银行基本上可以覆盖全国所有的城乡。截至2016年6月末,工商银行的全球雇员已经达到了458711人,机构总数17433个②。商业银行通过对外提供基本的存贷业务积累了大量的客户,丰富的客户资源是商业银行进一步拓展个人理财业务的一大优势。二是资本雄厚,品牌效应明显。最近几年国内互联网金融迅猛发展,但在资本金方面仍然不能够与商业银行相匹敌。以资产规模最大的“天弘余额宝”为例,截至2016年6月底,余额宝资产规模达8,163.12亿元,而中国工商银行、中国建设银行、中国农业银行、中国银行资本净额分别为:20,101.45亿元、16,972.54亿元、14,900.55亿元、15,349.60亿元③。雄厚的资本不仅可维持商业银行持续健康经营,而且为其开展理财业务提供了有力的资金支持,使民众对其有较高的认可度。

(2)我国商业银行发展个人理财业务的劣势(W)。一是管理体制不完善,业务流程繁琐僵化。虽然我国的商业银行进行了股份制改造,但是行政色彩依然浓厚;再加上我国的商业银行多实行“总分行”型组织架构,银行内部的管理层级比较多,总行管的过死,地方分支机构缺乏经营自主性,导致决策效率低下。上级行往往希望分行能够从整体利益出发,统一服从总行的决策和命令,以实现全行利润的最大化,但是对于分支机构来说,更倾向于本机构效用的最大化。由于这种利益的不一致性,往往会造成银行内部出现各种形式的道德风险。此外,商业银行在办理业务时,业务流程过于繁琐,模式比较僵化。二是业务基础薄弱,缺乏专业人才。截至2016年3月31日,中国大陆CFP系列持证人总人数为199205人,其中AFP(国内金融理财师)持证人总人数为168366人,CFP(国际金融理财师)持证人总人数为25098人,EFP(理财管理师)持证人为4266人,CPB(私人银行家)持证人为1475人④。而我国银行业金融机构从业人员总数已经达到了380万人⑤,专业理财师人员数量仅为商业银行从业者总人数的5.24%。三是创新力度不够,理财产品同质化。理财业务是一项金融知识技术密集型业务,可通过金融创新将来自利率、信用、证券及其他金融市场的风险因素进行组合,从而设计出不同的理财产品。但是,我国商业银行个人理财业务的范围较窄,产品结构也较为单一,主要是通过存款组合或者通过国债保险基金等为个人提供理财服务,在与金融市场相结合的综合理财方面的产品较少,大部分的商业银行缺乏创新,公开发行的理财产品同质化现象严重,往往不能满足客户的不同需求。

(3)我国商业银行发展个人理财业务的机会(O)。一是居民财富的快速增长。截至2015年底,我国城镇居民家庭人均可支配收入达到31790元⑥,同时我国也是人均储蓄最多的国家,居民储蓄率超过50%,人均储蓄超过3万元人民币⑦。居民个人持有的可投资资产从2013年的92万亿增加到2015年的129万亿③。大量的资金为商业银行发展理财业务提供了广阔的市场。二是居民投资渠道较少。由于我国金融市场不完善,广大民众金融知识有所欠缺,所以居民投资渠道较少。《2015年中国财富管理行业研究报告》显示,存款和房产投资依然是我国居民的主要投资理财方式,其中存款占比为40%,不动产投资占比为35%,其他如股票投资、债券投资总额相加不足20%。

(4)我国商业银行发展个人理财业务的威胁(T)。一是外资银行的威胁。比起发达国家的商业银行,国内的商业银行还是缺乏竞争力的。无论是产品创新能力还是管理制度,国内的商业银行还是略显不足。由于外资银行的个人理财业务起步早、技术先进、创新能力高,我国商业银行劣势明显。二是互联网金融的飞速发展。随着互联网技术的快速发展和智能手机的普及,我国的互联网金融行业迎来了黄金时期,尤其是P2P模式的网络借贷、众筹模式的网络投资、挖财类(模式)的手机理财APP以及第三方支付等发展快速。在与互联网金融的竞争之下,商业银行的个人理财业务受到了极大的冲击。

三、我国商业银行发展个人理财业务的策略

1、降低准入门槛,创新理财产品

首先,我国商业银行个人理财产品的投资起点为50000元人民币,对于中小客户来说,门槛依然很高。其次,我国商业银行所开发的理财产品差异性较小,大量的理财产品出现同质性。对此,银行应当加强产品创新的力度,做好自己的市场定位,细分客户群体,针对不同的市场和客户开发出不同的理财产品,降低理财产品的可复制性,提高客户对银行品牌的忠诚度。

2、融合网络技术,改进手机APP

随着移动互联网的不断发展,越来越多用户习惯以移动端APP来满足日常生活中的各种场景化需求,各种功能属性的移动APP呈现爆炸式增长的趋势。一直以来我国商业银行的手机APP都比较粗糙,功能少且操作复杂。对此,银行应该将个人理财业务与手机APP相融合,让客户可以通过手机购买理财产品,这样既可减少人工服务成本又方便了银行和客户。

3、注重风险管理,重视人才培养

商业银行的总行应当统一负责本行理财产品投资运作等事项的审批与管理。各商业银行应该将理财业务风险纳入全行风险管理体系,同时应该积极探索,努力建立个人理财业务的风险缓释机制,推动理财业务健康发展,防范金融市场风险。

理财业务作为一种专业性、技术性非常强的业务,需要配备大量的专业人员。对于理财业务员来说,他们不仅要掌握银行、证券、基金、保险等方面的金融知识,还要具有良好的沟通、协调以及营销能力。所以,银行内部应该加强员工的培训,不断提高理财业务员的综合素养和职业技能。

注释

① 资料来源:Wind、银监会年报、中国社会科学院金融研究所金融产品中心.

② 资料来源:中国工商银行2016年中报.

③ 数据来源:Wind资讯.

④ 国际金融理财标准委员会(中国)[EB/OL].http://pro. fpsbchina.cn/?id=196.

⑤ 银监会年报.

⑥ 资料来源:国家统计局网站.

⑦ 资料来源:环球网[EB/OL].http://finance.huanqiu. com/special/cul/.

[1] 中国银行业监督管理委员会:中国银行业监督管理委员会2015年报[M].中信出版社,2015.

[2] 李萍:互联网金融冲击下商业银行个人理财业务的发展对策研究[D].山西财经大学,2015.

[3] 杨沛:商业银行个人理财监管法律问题研究[D].华中师范大学,2014.

[4] 肖建花:我国商业银行个人理财产品同质化问题研究[D].对外经济贸易大学,2015.

[5] 章婷:中外资商业银行个人理财业务竞争力比较分析[J].西部金融,2012(2).

[6] 吕乐千:我国商业银行理财产品发展趋势研究[J].武汉金融,2013(1).

[7] 何权君:商业银行中间业务发展研究[J].当代经济,2016(18).

(责任编辑:张琼芳)

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中国老区建设(2016年3期)2017-01-15 13:53:21

创新作文(小学版)(2016年20期)2016-08-22 09:11:22

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

上海国资(2015年8期)2015-12-23 01:47:31

当代经济(2015年4期)2015-04-16 05:57:02

投资与理财(2009年9期)2009-08-27 02:17:44

投资与理财(2009年9期)2009-08-27 02:17:44