股权结构、业绩增长与财务绩效研究—基于《财富》500强制造业的样本分析

2017-04-25 22:24:08

当代经济 2017年4期

(大连海事大学 交通运输管理学院,辽宁 大连 116026)

股权结构、业绩增长与财务绩效研究—基于《财富》500强制造业的样本分析

刘斌,陈虹

(大连海事大学 交通运输管理学院,辽宁 大连 116026)

本文采用《财富》中28家制造企业的股权结构数据及公司财务绩效数据,应用spss18软件对数据进行处理,发现股权集中度与公司财务绩效中销售增长率呈现正相关的关系,第一大股东的持股比例与公司的财务绩效关系不显著,非国有股中银行、基金及信托机构的持股比例与公司财务绩效的关系也不显著。通过对股权结构与财务绩效的分析,可以对中国的制造业行业提出相关建议,以促进制造业又好又快的发展。

股权结构;股权集中度;第一大股东持股比例;制造业;公司财务绩效

一、文献综述

对于企业股权结构与财务绩效相关性的问题,国外学者很早就对其进行了研究,但是由于数据的选取或者验证方法选取的不同,不同的学者得出的结论也有所差异。Jensen和Meckling 运用代理理论对股权结构与公司价值关系进行了研究,并得出公司价值随持股比例的增大而增大的结论[1]。Demsetz认为股权结构与公司业绩之间没有显著的相关性[2]。Stulz通过建立的模型证明了内部股东持股比例越高,公司价值越大[3]。Myeong-Hyeon Cho利用《财富》500家制造业公司的数据,得出了股权结构的改变会影响公司投资[4]。McConnel随后通过研究得出股权结构相关指标与公司价值呈线性相关关系结论[5]。Berle和Means认为股权分散程度与公司绩效呈反向相关关系[6]。Shleifer和Vishny 针对以上研究成果,把托宾Q值作为公司绩效指标,得出股权集中度与公司绩效之间存在着二次曲线关系的结论[7];Gorton通过研究得出股权结构与公司绩效之间呈现线性关系的结论[8]。Davies发现股权结构相关指标与公司价值呈非线性相关关系[9]。从国外学者的研究中可以看出,公司的股权结构与公司绩效是有关联的,但是对于呈现的具体关系,国外学者对相关问题并没有给出确切的说明。

国内学者近几年也对包括股权集中度、第一大股东持股比例、国有控股等股权结构与公司财务绩效的关系进行了大量的研究,由于各学者参照的样本不同、选取数据的不同及应用的验证方法不同,导致结论也有所差异。

曹裕等学者认为股权集中度越高,公司绩效也越高[10]。阮素梅等学者认为股权结构与公司财务状况呈显著正相关关系[11]。徐莉萍、辛宇和陈工孟等学者发现股权集中度和经营绩效之间有着显著的正向线性关系[12]。孙永祥和黄祖辉等学者认为股权高度集中相比于分散的股权结构来讲,有利于公司的经营激励、收购兼并、代理权竞争、监督机制作用的发挥[13]。冯根福等认为上市公司绩效与股权集中度是呈正相关关系的[14]。

还有些学者则持相反的态度,通过研究发现股权集中度与公司绩效呈现负相关关系。肖淑芳等学者认为股权激励对公司绩效没有显著影响,反而是公司绩效对股权激励有显著的正向影响[15]。黄建山、李春米等学者认为股权集中度和股权制衡度越高,技术效率和公司绩效越低,因此,国有控股也不利于公司绩效的提高[16]。

另有学者认为股权集中度与公司绩效呈非线性关系或者是与企业所属行业有关。曹廷求等学者认为省市级政府控股的上市公司绩效较低[17]。佘镜怀认为国家股比例越高,公司绩效越高,对于非竞争性行业,股权集中度越高,公司绩效越高,国家股比例与公司绩效是呈U型曲线关系[18]。

国有股方面,叶勇、胡培、何伟等学者认为在我国目前的证券市场上,政府控股的上市公司,其公司平均权益报酬率要远远高于其他各种类型公司[19]。田利辉认为对于国有控股的公司来讲,其公司绩效远远低于非国有控股公司的公司绩效[20]。而张宗益、宋增基等学者通过研究发现,管理层持股比例随着公司经营风险的增加而增加[21]。徐炜认为公司的国有股比例与公司绩效存在显著的“U”型关系[22]。陈晓和江东认为国有股比例的提高会使企业业绩降低[23]。施东晖认为国有股东和流通股东持股比重与公司绩效之间并没有显著关系[24]。

对于第一大股东持股比例与公司绩效之间的关系,黄渝祥认为我国上市公司的股权结构中第一大股东持股比例过高,通过有效地控制大股东,改善公司治理问题,可以提高公司绩效[25]。宋敏等发现法人股作为第一大股东比国家作为第一大股东对公司来讲更有效[26]。陈小悦和徐晓东等研究发现,国有股比例与公司绩效并没有出现负相关的关系,同时股权制衡程度较低的公司经营绩效更好[27]。李维安等认为第一大股东的持股比例和公司绩效并不呈现线性相关关系[28]。

虽然各位学者对股权结构和公司绩效的关系做了大量的研究,但也存在不足之处,大部分学者只针对一种股权结构进行研究,并没有考虑到综合的股权结构对于公司绩效的影响情况。同时Myeong-Hyeon Cho虽然曾以《财富》中企业为样本进行研究,但其研究的时间较久远,并不能体现目前企业的相关状况。因此,本文进行研究所选样本为最新公布的《财富》500强上市公司中的典型制造业行业,这就将研究的环境进行了调整,加之这些公司的财务绩效相对较好,属于所处行业中的佼佼者,而对这些公司进行研究将对目前公司的发展来讲则更具有针对性。

二、实证研究

1、数据的选取

本文数据选自《财富》500强企业中的28家制造行业的企业,数据来自于雅虎财经网站,剔除非制造业企业及相关信息未公布的企业,有效数据为其中的28家制造业上市公司的相关数据。以《财富》中的28家上市公司的相关数据为样本,其中股权信息选取的为2015年的信息,财务指标则选取的为2013—2015年的数据,净利润增长率、净资产收益率、总资产报酬率及销售增长率均采用的是平均值,平均值更能反映出三年中的平均状况及实际,对于第一大股东持股比例、前五大股东持股比例及除银行、基金公司、信托机构的非国有股持股比例则均采用2015年的数据,以此来对股权结构与公司绩效的关系作相关分析。

2、变量的选取

国内许多学者对于股权结构变量的选取基本为:股权集中度、第一大股东持股比例、国有控股比重等;对于财务指标大多选取ROE、托宾Q值等。通过对前述学者研究的分析,本文选取的股权结构相关变量为:把上市公司中前五大股东持股比例之和作为公司的股权集中度,持有公司股权最多的投资者作为公司的控股股东,同时将持股份最多的投资者持有的股权比例作为第一大股东持股比例。对于财务绩效相关变量的选取主要包括偿债能力、营运能力及盈利能力。偿债能力包括短期偿债能力、长期偿债能力。短期偿债能力主要包括流动比率和现金比率;长期偿债能力主要包括资产负债率、产权比率及利息保障倍数。营运能力主要包括应收账款周转率、流动资产周转率及总资产周转率。盈利能力主要包括总资产报酬率、净利润增长率、销售净利率及权益报酬率。

通过股权集中度变量的大小可以看出公司股权的分散程度,通过第一大股东的性质可以看出公司的控制权由谁控制,通过第一大股东的持股比例的变量可以看出控股股东对公司控制权的大小程度。而公司财务绩效方面,通过公司净利润增长率的大小能够看出公司过去一年的盈利情况,通过与去年相比,净利润是增加还是减少,投资者能够有较清晰的判断;通过净资产收益率的变量能够明确本年盈利占股东投资额的比例,即股东投资的净资产的获利能力,若净资产收益率较高则说明股东投资的净资产获利能力较大,若净资产收益率较低,则说明股东投资的净资产获利能力较小;通过总资产报酬率可以看出公司总资产的盈利能力、公司总资产的获利情况及公司利用总资产获取报酬的能力;通过销售增长率投资者能够明确地观察到净利润中有多大的比重来自于企业的销售收入,可以反映出公司的运营情况及公司的成长能力。

3、研究假设

假设1:股权集中度与公司财务绩效的关系为倒U型关系,在达到一定比例之前,公司的财务绩效会随着股权集中度的提高而提高,达到一定的比例后,公司的财务绩效会随着股权集中度的提高而降低。

股权集中度是公司前五大股东的持股比例之和,若公司的股权较为集中,则前五大股东的持股比例总和就可以达到控制公司的程度,所以前五大股东就可以控制涉及到公司的重要发展决策,选取利于大股东的决策,忽视小股东的利益,从而不利于公司的长期发展。若公司的股权集中度较低,即前五大股东持股比例之和较小,也就说明公司的股权十分分散,可能产生的结果为,几乎没有股东关心本公司的发展,而将决策公司的权利完全交予经理人,经理人得不到股东最大程度的监督,就会经理人利益最大化,损害股东的利益,不利于公司的发展。因此,假设股权集中度与公司的财务绩效呈现倒U型关系。

假设2:第一大股东持股比例与公司绩效的关系呈倒U型关系,即公司有一个最适的第一大股东持股比例,当公司的第一大股东持股比例小于最适比例时,公司的财务绩效会随着第一大股东持股比例的增加而增加,当第一大股东持股比例增加到最适比例时,公司财务绩效实现最大,此后随着第一大股东持股比例的增加公司的财务绩效则会逐渐减小。

公司的第一大股东持股比例过高时会出现第一大股东控制公司的情形,这样公司的有关决策基本是由控股股东作出的,其他股东的利益就会被控股股东侵害,得不到保障,同时其他股东也起不到相应的监督作用,公司则完全由第一大股东掌控;若公司第一大股东持股比例过低,也表明了公司的股权过于分散,很少会有股东留意公司的发展问题,导致公司财务绩效出现无人关心的状态,不利于公司的发展。因此,认为公司第一大股东的持股比例与公司的财务绩效的关系是呈倒U型关系的。

假设3:公司的前五大股东持股比例与公司的偿债能力及营运能力呈负相关关系。当公司的前五大股东持股比例较大时,公司可能会被少数股东控制,公司的财富也会被少数股东所控制,债权人及其他利益相关者可能会处于劣势,就会出现债权人利益被侵犯、债务偿还不及时等问题。同时公司的营运上由于资金被少数股东掌权,公司没有足够的资金流进行产品的生产等,营运能力会自然降低。由此得出,假设随着前五大股东的持股比例的增大,公司的偿债能力及营运能力就会减弱。

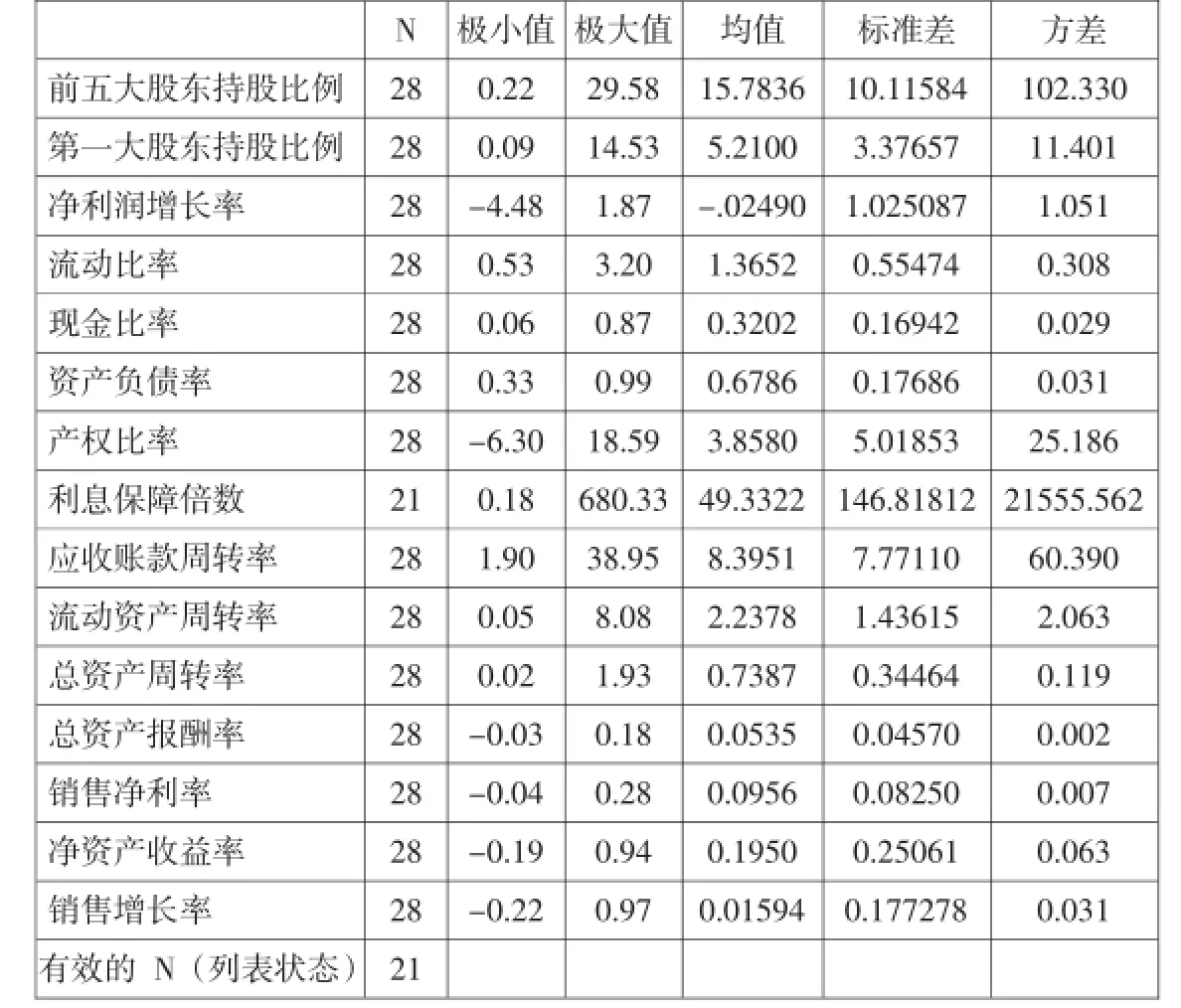

表1 描述统计量

三、实证分析

1、样本公司财务情况描述性分析

样本的选取为28家公司的28个数据,采用spss18进行样本分析,包括了2013—2015年的数据。表1概括了各变量在2013—2015年的变量描述性统计结果。

由表1可以看出公司各个比率的具体信息,就公司的长期偿债能力来说,资产负债率、产权比率、利息保障倍数的具体比率,表明大体上各公司间的资产负债率还是较为接近的,产权比率相对于资产负债率公司间差距则较大。所选样本中有些样本没有利息费用的信息,同时含有利息费用的样本公司间差距也相对较大,标准差达到146.82,方差为21555.56。通过上述三个比率的分析可以看出,公司的长期偿债能力还是较好的,资产基本能够偿还债务。

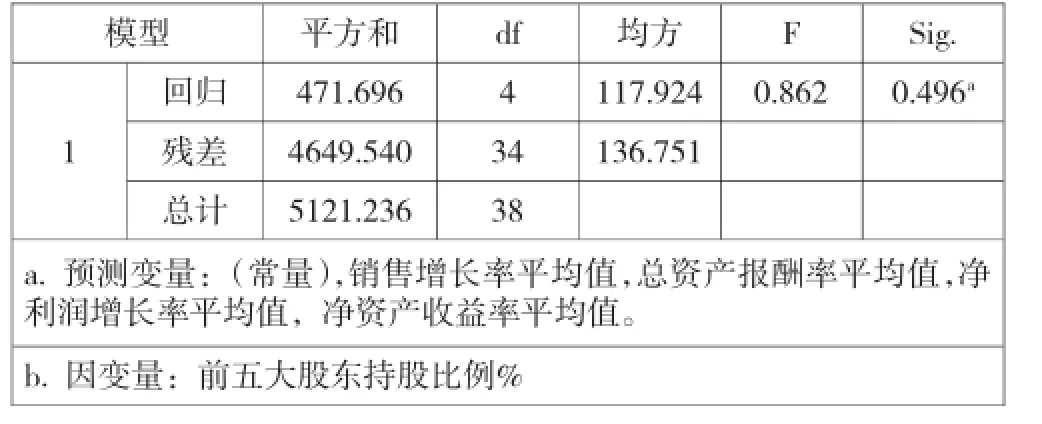

表2 Anovab

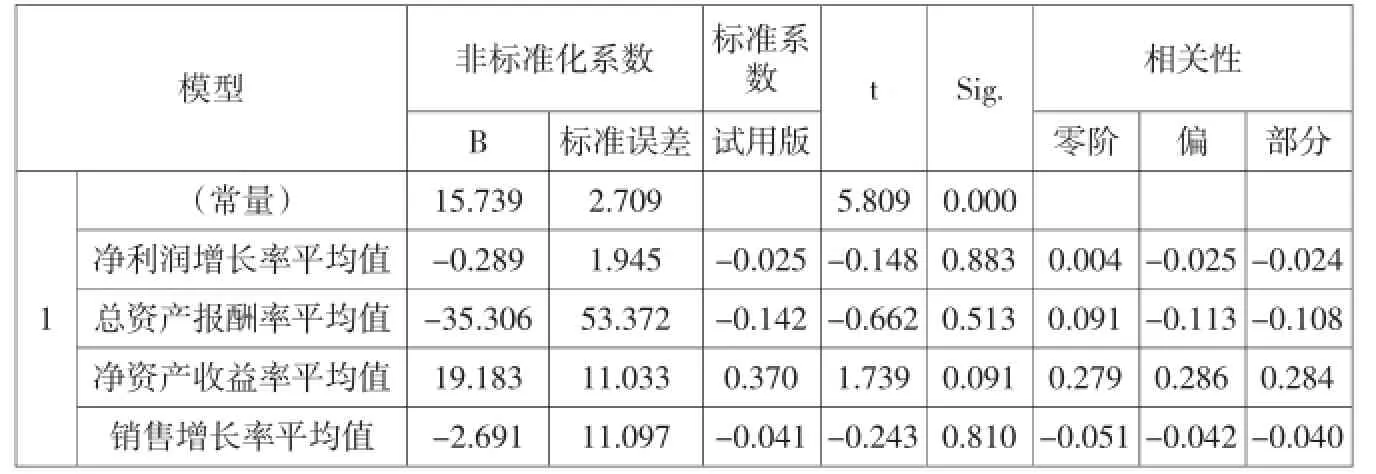

表3 系数a

通过公司的营运能力可以看出公司经营状况的好坏。营运能力包括应收账款周转率、流动资产周转率及总资产周转率等,通过表1可以看出各公司间的盈利能力差距还是相对较大的,但不难看出各公司的营运能力较好,公司发展很好。

公司的盈利能力即公司获取利润的能力,是各大公司最终的追求目标,盈利越大,表明公司的财务绩效也越好。表1中总资产报酬率2013—2015年的变化相对较小,总体上来看样本公司的总资产报酬率是增加的,销售净利率的差距较小,净资产收益率同总资产报酬率的变动趋势相似,增长的幅度也是非常小的。销售增长率的极大值有所降低,极小值也相对减少,均值、方差及标准差变动不大。总体上说明了样本公司2013—2015年的财务绩效较稳定,变动幅度不大,所选取的制造业样本公司的发展也相对稳定。

2、线性回归分析

为了验证假设1,本部分选取股权集中度为因变量,即公司前五大股东持股比例之和,选取净利润增长率平均值、总资产报酬率平均值、净资产收益率平均值和销售增长率平均值为自变量,进而探索股权集中度与公司财务绩效之间的关系。由表2可以看出验证结果Sig.为0.496,大于0.005,说明结果不显著。

由表3可以看出净利润增长率、总资产报酬率、净资产收益率及销售增长率均呈现正相关关系,但关系不显著。假设1认为,股权集中度与公司财务绩效的关系为倒U型关系,由此可以证明假设1不成立。

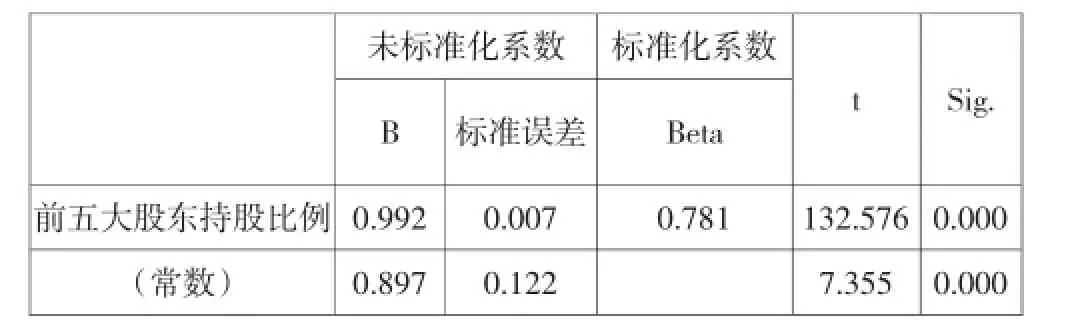

对于假设2,通过以公司中第一大股东持股比例为因变量,净利润增长率、总资产报酬率、净资产收益率及销售增长率作为自变量进行实证研究,以检验他们之间是否有显著的相关关系,见表4。

由表4可以看出,财务绩效指标的sig值均大于0.001,选取的指标未能通过检验,即公司第一大股东持股比例与公司财务绩效中的净利润增长率、总资产报酬率、净资产收益率及销售增长率之间的关系不显著,与假设2的相关结论不一致,所以假设3不成立。

对于假设3,通过流动比率、现金比率来验证短期偿债能力与公司前五大股东持股比例的关系;通过资产负债率、产权比率和利息保障倍数等来验证长期偿债能力与前五大股东持股比例的关系;通过应收账款周转率、流动资产周转率和总资产周转率等来验证前五大股东持股比例与营运能力的关系。

通过实证分析可以看出,前五大股东的持股比例与偿债能力及营运能力倒数的对数呈现正相关的关系(见表5),sig值均为0.000,小于0.001,说明结果显著,即随着前五大股东持股比例的增大,偿债比率及营运比率逐渐减小,也就是偿债能力及营运能力更弱。由此假设3得以验证。

表4 系数a

表5 系数

四、结论与建议

本文以《财富》500强企业中的28家制造业公司为样本,对上市公司的股权集中度、非国有股份及第一大股东持股比例与公司财务绩效的关系进行了深入的研究,通过研究发现,公司股权集中度对于公司的净利润增长率、总资产报酬率、净资产收益率影响不大,它们之间的关系不显著,股权集中度与销售增长率呈现正相关的关系,表明公司的股权集中度相对较高时公司的销售也相对较好。对于第一大股东来讲,大多数样本公司的第一大股东所持比例不超过10%,较少公司的第一大股东持股比例超过10%,这也表明了公司股权的分散程度。通过上述实证分析可以看出,公司的第一大股东持股比例与公司的财务绩效关联也相对较小,其对于净利润增长率、总资产报酬率、净资产收益率及销售净利率的变动影响不大,公司若想提高财务绩效,单纯提高第一大股东持股比例或者降低第一大股东持股比例是无法改变公司财务绩效现状的。

通过实证分析间接得出了净利润增长率与总资产报酬率呈现正相关关系,同时也可得出绩效可能是由多方面的因素所导致,包括可能与国家的政治因素有关,也可能与公司制度有关,更有可能与经理及高层管理者的公司治理经验及能力相关。因此对于公司的发展本文提出的建议主要为以下几点。

一是公司的净资产收益率是与总资产报酬率呈正相关关系的,因此提高净资产收益率相当于提高公司的财务绩效,对于公司来讲可以通过提高公司的总资产报酬率来提高公司的财务绩效。提高总资产报酬率的主要措施包括提高净利润和在不影响公司正常发展的情况下减少公司总资产的价值。提高净利润的最有效方式是扩大销售收入,在对假设进行论证时也得出销售增长率是与第一大股东持股比例呈负相关关系的,因此可以通过适当减持第一大股东持股比例来增加销售,获得较高的销售收入,以此来增长公司的净利润,进而获得较大的总资产报酬率,提高公司的财务绩效。

二是各公司首先要明确自己公司的性质,并根据自己公司的性质找到适合本公司发展的股权结构,对于制造业企业来讲,前五大股东持股比例不超过30%可能对公司的发展更为有利,但也要根据公司的具体特点来确定。同时对于国外市场,其股票市场发展可能较为成熟,各行业的股权结构或许也相对稳定,但我国股票市场属于新兴市场,发展还不是很成熟,这就要求各国内企业根据自身实际确定适合的股权结构,若贸然降低或者提高第一大股东持股比例,增加或者减少前五大股东持股比例或许并不能改善公司目前的财务状况。对于制造业行业而言,前五大股东持股比重相对较低的,可以适当提高公司前五大股东的持股比例,以相对提高公司的股权集中度,进而提升公司的财务绩效。

文章还存在许多不足之处,所选样本数据不是很充分,同时实证研究中对于股权集中度、非国有股份所占比例及第一大股东持股比例与公司财务绩效之间的联系的研究并未得出十分肯定的答复,对于制造业公司如何确定最适合的股权结构以最有利于公司的财务绩效也并未给出准确的答案,这仍然需要相关学者不断进行探索与研究。

[1] Jensen M C,Meckling W HTheory of the firm managerial behavior agency cost and ownership structure[J].Journal of FinancialEconomics,1976 (3).

[2] Demsetz H. The structure of ownership and the theory of the firm[J].Journal of Law and Economics,1983 (26).

[3] Stulz,R:Managerial Control of Voting Rights:Financing Policies and the Market for Corporate Control[J].Journal of FinancialEconomics,1988(20).

[4] Myeong-Hyeon Cho:Ownership Structure,Investment,and the Corporate Value:an Empirical Analysis[J].Journal of Financial Econonics,1988 (47).

[5] McConnell JJ,Servaes H.Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics,1990,27(2).

[6] Adolf Augustus Berle,Gardiner Coit Means. The moderncorporation and private property[M].Transaction Publishers,1991.

[7] Shleifer Andrei,Robert Vishny. Large shareholders and corporate control[J].Journal of Political Economy,1994(1).

[8] Gorton G,Schmid F A.Universal banking and the performance of german firms[J].Journal of Financial Economics,2000,58(1).

[9] Davies J,Hillier D,McColgan P.Ownership structure,managerialbehaviorandcorporatevalue [J].JournalofCorporate Finance,2005,11(4).

[10] 曹裕、陈晓红、万光羽:控制权、现金流权与公司价值——基于企业生命周期的视角[J].中国管理科学,2010(3).

[11] 阮素梅、杨善林、张莉:公司治理与资本结构对上市公司价值创造能力综合影响的实证研究[J].中国管理科学,2015(5).

[12] 徐莉萍、辛宇、陈工孟:股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1).

[13] 孙永祥、黄祖辉:上市公司的股权结构与绩效[J].经济研究,1999(12).

[14] 冯根福、韩冰、闫冰:中国上市公司股权集中度变动的实证分析[J].经济研究,2002(8).

[15] 肖淑芳、金田、刘洋:股权激励、股权集中度与公司绩效[J].北京理工大学学报(社会科学版),2012,14(3).

[16] 黄建山、李春米:股权结构、技术效率与公司绩效:基于中国上市公司的实证研究[J].经济评论,2009(3).

[17] 曹廷求、杨秀丽、孙宇光:股权结构与公司绩效:度量方法和内生性[J].经济研究,2007(10).

[18] 佘镜怀、胡洁:上市公司股权结构与公司绩效关系的实证分析[J].当代经济科学,2007(1).

[19] 叶勇、胡培、何伟:上市公司终极控制权、股权结构及公司绩效[J].管理科学,2005(2).

[20] 田利辉:国有股权对上市公司绩效影响的U型曲线和政府股东两手论[J].经济研究,2005(10).

[21] 宋增基、张宗益、朱健:上市公司经营者股权激励的影响分析[J].管理评论,2005(3).

[22] 徐炜、胡道勇:股权结构与公司绩效——相对托宾Q视角下的实证研究[J].南京大学学报(社会科学版),2006(1).

[23] 陈晓、江东:股权多元化、公司业绩与行业竞争性[J].经济研究,2000(8).

[24] 施东晖:股权结构、公司治理与绩效表现[J].世界经济,2000(12).

[25] 黄渝祥、孙艳、邵颖红、王树娟:股权制衡与公司治理研究[J].同济大学学报,2003(9).

[26] 宋敏、张俊喜、李春涛:股权结构的陷阱[J].南开管理评论,2004(1).

[27] 陈小悦、徐晓东:股权结构、企业绩效与投资者利益保护[J].经济研究,2001(11).

[28] 李维安、李汉军:股权结构、高管持股与公司绩效——来自民营上市公司的证据[J].南开管理评论,2006(9).

(责任编辑:张琼芳)

2013年来华留学英语授课品牌课程建设,编号:2013-388。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

财会学习(2016年22期)2016-12-10 07:13:10

上海管理科学(2015年3期)2015-07-31 18:15:28

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28

合作经济与科技(2010年15期)2010-03-03 08:11:36

中国管理信息化(2005年1期)2005-04-29 00:44:03