山东半岛蓝色经济区新兴产业融资渠道及选择研究

2013-10-24 08:42:30李梅芳

财务与金融 2013年1期

王 莹 李梅芳 宋 宁

大力发展新兴产业是“十二五”期间调整我国经济结构、提升我国综合竞争力的关键,而新兴产业的快速发展需要良好的资金支持,我国企业的融资渠道在多层次资本市场逐步完善的背景下拓宽,多种创新性的融资渠道脱颖而出,为我国新兴产业的快速发展提供了资金保障。因此,研究新兴产业的融资渠道及其选择具有特殊的意义。本文在对我国资本市场以及众多融资渠道研究的基础上,对山东省新兴产业上市公司融资的选择进行分析,以期对我国新兴产业的健康发展提供借鉴意义。

一、新兴产业融资渠道现状

在研究新兴产业融资渠道之前,我们按照企业所取得资金的使用期限及对企业经营控制权的影响不同,先对传统融资渠道及其理论进行阐述。企业融资渠道的分类如下图1:

图1 融资渠道的分类

新兴产业的融资渠道与传统融资渠道相比,更为突出的融资渠道有政策性融资、新兴产业风险投资基金融资、知识产权质押融资等。

1.政策性融资渠道

政策性融资主要有:一是直接政策扶持,主要有国家专项拨款、地方财政拨款、各类专用税费收入及其他预算外支出、国债等,比如设立新兴产业发展专项资金,支持重大产业科技攻关和产业化项目、对纳入新兴产业发展规划的项目给予贴息或税收减免等。2011年,山东省通过省级财政安排2亿元、省基建基金安排2亿元设立省级新能源专项资金,加速推进新能源产业发展;同时,大力扶持生物医药产业快速发展,省级财政每年筹措20亿元支持高新技术产业自主创新行动等,推动山东省新兴产业快速发展。

二是以政府信用通过金融工具融入民营资本的融资方式,比如通过发行短期融资券、中期票据和中小企业集合票据等债务融资工具,发展银行间债券市场,拓宽企业直接债务融资渠道,引导和鼓励社会资金投入新兴产业。

2.新兴产业风险投资基金

又可称为“共同基金”,是指通过信托、契约或公司的形式,通过发行基金证券,将众多的、不确定的社会闲置资金募集起来,形成一定规模的信托资产,交由专门机构的专业人员按照资产组合原理进行投资,获得的收益由投资者按出资比例分享。积极扶持区域内的风险投资机构,吸引外来风险投资基金拓展业务;鼓励企业或个人等各类民间资本参与组建风险投资机构。随着“国家级引导基金”设立数量的增加,其市场影响会很大,对社会资金的吸引力和带动作用将更为明显,将形成中央、地方政府和企业三方资金整合下的创投新模式。

3.知识产权质押融资

最近促进知识产权质押贷款等金融创新在逐步发展,但由于有关知识产权的质押、评估和交易体系不健全,企业用各类专利技术等知识产权进行质押贷款、转让或融资的环境不成熟,许多重要的知识产权资源尚无法用于融资需要;专门针对新兴产业企业资产价值鉴定、认证、评估的机构发育不够完善,且评估机构专业水平不足,其常规评估方法也很难与银行达成风险共识。

每种融资方法和渠道都有着自身的优缺点,企业应当根据自身所处行业、企业自身特点等多方面的因素选择适合自身的融资渠道。只有这样,才能真正的形成产业与资本的良性互动,从而发挥产业与资本的协同效应,让企业快速的做大做强。

二、山东半岛蓝色经济区新兴产业融资渠道选择分析

山东省于2012年公布了第一批省级战略性新兴产业100家,其中属于山东半岛蓝色经济区规划主体区范围的有43家企业。根据资料的是否可获得,我们选择了山东半岛蓝色经济区战略性新兴产业43家企业中的16家上市公司2009~2011三年的融资情况,从融资的期限及其结构进行分析。

(一)山东半岛蓝色经济区新兴产业上市公司融资期限分析

我们从短期负债融资、长期负债融资及股权融资对山东半岛蓝色经济区新兴产业上市公司进行研究。对搜集的资料整理如下表:

表1 山东半岛蓝色经济区新兴产业融资期限描述性统计结果 单位:万元

由上表1可以看出,短期负债融资、长期负债融资及股权融资三种融资方式均存在上升趋势,而公司之间的差异也在扩大。短期融资主要是商业信用融资,其次为短期借款,然后是交易性金融负债融资。长期债务融资主要来自长期借款,其2010年最低,2011年略有上升;其次为应付债券,上升趋势明显,特别是2011年比2010年增加了3倍,再次为预计负债,2010年最高;长期应付款、专项应付款及递延所得税负债所占比例比较小,其中专项应付款上升速度最快,长期应付款次之,而递延所得税负债变化不大。股权融资里股票融资和留存收益融资三年来均在增加,而留存收益上升的速度最快。

(二)山东半岛蓝色经济区新兴产业上市公司融资结构分析

我们从资产负债率和长期资本负债率两个反映资本结构的指标进行分析,根据搜集的数据整理如表2。

从表2可知,资产负债率和长期资本负债率三年来均在下降,资产负债率均小于50%,而长期资本负债率更低,资产负债率三年来公司之间的差异在扩大,而长期资本负债率三年来的差异在下降。

三、山东半岛蓝色经济区新兴产业融资渠道选择比较研究

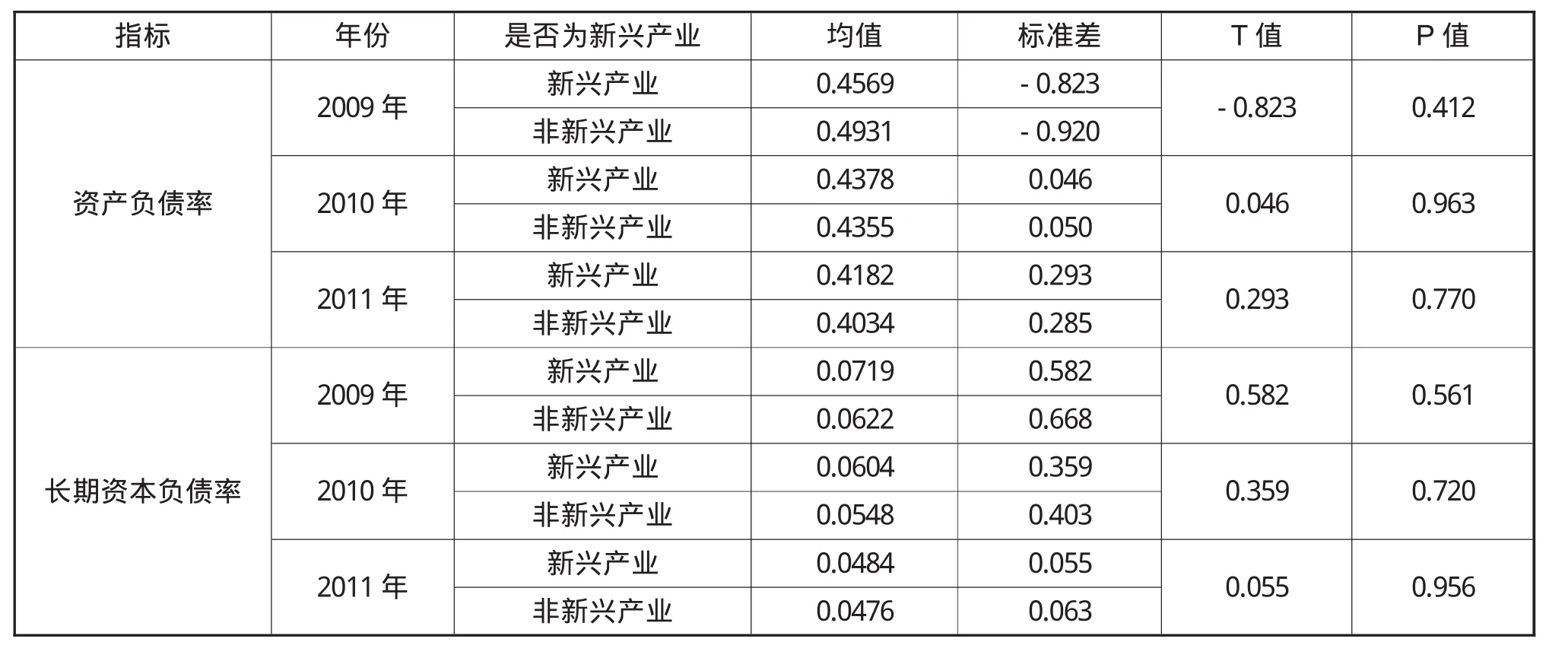

为了更好地研究新兴产业融资情况,我们对山东半岛蓝色经济区新兴产业16家上市公司与山东省非新兴产业114家上市公司进行独立样本的T检验分析,分析结果见表3。

表2 山东半岛蓝色经济区新兴产业融资结构描述性统计结果

表3 山东半岛蓝色经济区新兴产业与非新兴产业融资比较

从表3可以看出,除2009年的资产负债率新兴产业低于非新兴产业之外,2010年和2011年新兴产业资产负债率均高于非新兴产业;2009~2011年新兴产业长期资本负债率均高于非新兴产业。资产负债率和长期资本负债率三年T检验的P值均大于显著性水平0.05,没有通过显著性检验,表明2009~2011年新兴产业与非新兴产业的融资结构不具有显著差异。

四、研究结论

由以上研究可得出以下结论:

1.山东半岛蓝色经济区新兴产业的融资成本相对较低

山东半岛蓝色经济区新兴产业融资中,短期负债融资远远高于长期负债融资,而短期负债融资中商业信用的比例最高,故筹资成本最低;在股权融资中留存收益的比例增长较快,表明企业更多的运用自身收益,相对于股票增发,其融资成本较低。长期债务融资中,长期借款数额最大,而专项应付款上升速度最快,这和近几年政策财政资金的大力扶持有关。

2.山东半岛蓝色经济区新兴产业的融资结构相对合理

代表融资结构的资产负债率和长期资本负债率三年来均在下降,资产负债率在40%到50%之间,长期资本负债率更小,表明企业的财务风险相对较低;负债融资,特别是长期负债融资在山东半岛蓝色经济区新兴产业上市公司融资中所占比例非常少,这和新兴产业具有高度不确定性的特点相一致。新兴产业大多处于起步成长期,资金前期投入需求大,技术成熟度低,资产规模小,市场不确定性因素多,企业短期偿债能力弱,致使银企间资金供求矛盾比较突出。

3.新兴产业与非新兴产业的融资结构无显著性差异

通过新兴产业与非新兴产业融资结构的独立样本T检验,发现二者之间并无显著性差异,也即负债融资比例的下降不仅仅发生在新兴产业,非新兴产业也存在这种状况。相对而言,近两年来,山东半岛蓝色经济区新兴产业上市公司负债融资的比例略高于非新兴产业,这正反映出我国大部分商业银行缺乏为新兴产业服务的专业机构,对新兴产业贷款条件的把握上与其他行业使用同一标准,但由于近年来我国财政扶持政策的出台,新兴产业逐步获得政策性资金,故其负债融资的比例相对较高。

[1]王治,周宏琦.负债、负债结构与企业投资行为——来自中国上市公司的经验证据[J].海南大学学报人文社会科学版.2007(04):169-175

[2]朱磊. 负债期限结构对企业投资行为影响的实证研究[J].软科学.2008(07):128-133

[3]袁天昂.资本市场支持我国战略性新兴产业发展研究[J].证券经纬.2010(03):68-71

[4]路英.关于加快山东省战略性新兴产业的研究[J].中国证券期货.2011(03):91-105

[5]董龙训. 关于金融支持战略性新兴产业问题的调查与思考[J].吉林金融研究.2011(09):1-4

[6]廖波,李梅芳,肖长廷.山东省战略性新兴产业分布及其财务状况研究[J].商业会计.2012(08):111-112

[7]孙琳,盖辛,李梅芳.山东省战略性新兴产业的特点及其融资状况研究 [J]. 环渤海经济瞭望.2012(10):36-39

[8]Eriotis N.,Vasiliou D.,Ventoura-Neokosmidi Z..How firm characteristics affect capital structure:an empirical study[J].Managerial Finance,2007,33(5):321-331

猜你喜欢

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2016年0期)2016-06-05 15:23:31

天水师范学院学报(2015年3期)2015-12-30 06:57:32

中国-东盟博览(政经版)(2015年7期)2015-08-07 14:27:36

中国工程咨询(2015年5期)2015-02-16 05:35:16

中国工程咨询(2015年12期)2015-02-14 06:31:24

中国工程咨询(2015年10期)2015-02-14 05:57:28

股市动态分析(2014年17期)2014-05-12 13:19:35

中国海洋大学学报(自然科学版)(2014年9期)2014-02-28 12:21:33